por Leonardo Saphir – 07 abr 2022

Definición: Es el procedimiento investigativo utilizado esencialmente en la creación de conocimiento basado en las ciencias. En particular, es la formulación de métodos y herramientas aplicables a un futuro “deseado”.

Y lo pongo entre comillas porque debo preguntarme: ¿por Dios o por los seres humanos? Y como esta respuesta conlleva una larga consideración según el punto de vista de creyentes, agnósticos o ateos, que ahora no viene al caso, lo dejo ahí. Tampoco separo entre Prospectiva Tecnológica o Prospectiva Estratégica. A lo sumo, si hay que agregar un adjetivo me inclino por Prospectiva Humana, porque el centro son la Mujer, el Hombre y los resultados en la naturaleza de sus actos.

Comienzo con el análisis prospectivo que generalmente dejo para el final. Y en la conclusión de esta nota, adelanto un enfoque que desarrollaré en las próximas.

Se dice que en los últimos cien años, desde 1920 hasta 2020 ya se identifican cinco generaciones bien definidas: silenciosa, baby boomers, X, Y, Z. La generación de los bebés Alpha no la tomo en cuenta aún porque es reciente. Tradicionalmente, se considera generación un período de 25 años. Pero aquí surge una contradicción: 100 años divididos en 5 generaciones da como resultado ¡una generación cada 20 años, no cada 25!

Volver atrás la historia aquí no tiene sentido, pero la realidad manda. Por lo tanto, a partir de la generación Alpha, mi estudio se ceñirá a calcularla con el nuevo parámetro histórico. Por eso terminará en el año 2040 (2020+20). Acá surge otra contradicción, ya que si cambiamos el año 2040 de numeración decimal a octal, será el año 2048. El año siguiente será el año 4001. Y ya tendremos otra generación, la generación Beta, que terminará en el año 2060.

¿Recuerda el lector las afirmaciones del Profeta Daniel y de Juan, el autor del Apocalipsis? ¿Y las del científico Isaac Newton en el libro que escribió hace ya más de 300 años (en numeración decimal, o 454 en numeración octal): “Observaciones de las Profecías de Daniel y Apocalipsis de San Juan”? Este libro está todavía en etapa de análisis por parte de eruditos en distintos campos del conocimiento.

¿Qué sucede en ese año 2060 (4014, en numeración octal). Se los recuerdo: el fin de los tiempos. Pero para ello, hay que analizar otro concepto. La profecía bíblica ya está escrita y para el que tiene fe en las escrituras es palabra santa. Falta conocer, repito, la conclusión científica de Isaac Newton, el prominente científico, de dicha predicción.

Como dije al principio, finalizo con tres dibujos:

-Un piano cromático.

-La versión del manual de programación de Visual Basic 6.0 que contiene la incorporación del convertidor de números decimales a octales.

-Los símbolos de infinito cercano, el 8 (ocho); y el infinito lejano, el ∞ (infinito).

Esto en sí es un adelanto, que por su extensión lo desarrollo en la próxima nota. Estimo que es un hecho central del cambio de paradigma en los próximos años.

por Leonardo Saphir – 09 feb 2022

En la nota anterior (18/12/21) sobre esta generación, definíamos al término como el “Conjunto de personas que han nacido más o menos en una misma época, considerada colectivamente”. Ahora, agrego: “Es la función de Gauss, o de distribución binomial, cuya integral definida entre dos puntos señala la cantidad de casos que ocurren probablemente entre los mismos, de la variable independiente y la variable dependiente asociada.

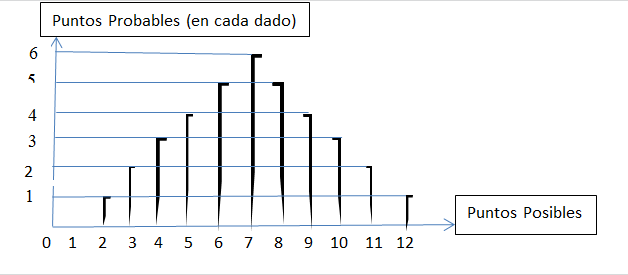

Más fácil de explicar es con un ejemplo sencillo: Con dos dados quiero representar las probabilidades de sumar una cantidad de puntos determinada. Que sumen 2 puntos tengo una sola probabilidad: (1:1); que sumen 3 puntos tengo dos: (1:2) y (2:1); 4 puntos tengo tres: (1:3), (2:2) y (3:1); 5 puntos tengo cuatro: (1:4), (2:3), (3:2) y (4:1); 6 puntos tengo cinco: (1:5), (2:4), (3,3), (4:2) y (5:1); 7 puntos tengo seis: (1:6), (2,4), (3,4), (4:3), (5:2) y (6:1). Puede el lector verificarlo, pero si sumaran 8, 9, 10, 11 o 12 puntos, las probabilidades respectivas son 5, 4, 3, 2 y 1.

Cada lanzamiento de los dados tiene una probabilidad de uno (1) entre 36 posibles. Las sumo para verificar: 1, 2, 3, 4, 5, 6, 5, 4, 3, 2 y 1 es igual a 36. Defino la probabilidad de ocurrencia como el cociente entre casos probables sobre casos posibles y represento los resultados en un gráfico de dos dimensiones. Se ve así:

Los cocientes resultantes son: 1/36, 2/36, 3/36, 4/36, 5/36, 6/36, 5/36, 4/36, 3/36, 2/36 y 1/36. La suma de todas las probabilidades resulta ser 36/36, es decir igual a uno (1). Esta curva en forma de campana se llama Curva de Gauss y se delinea mejor cuando los casos se van incrementando. Pueden ir desde 0 casos a ∞ casos. El gráfico siguiente muestra un caso práctico de 5000 pacientes a los que se les ha tomado la presión y se nota que la mayor cantidad de personas tiene 130 de presión arterial alta. El área pintada de verde indica el total de individuos de la muestra (5000).

¿Qué tiene que ver todo este análisis con la prospectiva? A veces se dice que una generación determinada, en este caso la Alpha, empezó con los nacidos en el 2017 y nos parece que ahora, en el 2022, que cumplen cinco años son personas mayores. Y no, recién entran en la niñez. Su importancia en el desarrollo de la humanidad comenzará dentro de ¡veinte años! En esta nota se puede apreciar que la prospectiva tratada en un pequeño escrito involucra una cantidad apreciable de años. Pero la sigo en la próxima nota: ahora me voy a festejar mi cumpleaños.

por Leonardo Saphir – 18 dic 2021

Ya es objeto de estudio por sociólogos las diferentes generaciones que han nacido en el mundo; en especial, en el mundo desarrollado. De las diferentes acepciones del término “generación” me quedo con aquella útil a mi propósito: “Conjunto de personas que han nacido más o menos en una misma época, considerada colectivamente”. Como la Sociología es una ciencia relativamente nueva, voy a circunscribir el análisis a los últimos cien años, de 1920 a la fecha.

Generación Silenciosa

Nacidos entre los años 1920 y 1945, después de la Primera Guerra Mundial hasta la finalización de la Segunda Guerra Mundial. El apogeo del cinematógrafo y la radiofonía.

Generación Baby Boomers

Nacidos entre los años 1946 y 1965. Caracterizada por el boom del consumo, el uso de la televisión, los cassettes y la liberación de los jóvenes, en especial las mujeres.

Generación X

Nacidos entre 1966 y 1980. Cuando aparece la computación como medio masivo de información y de cálculo.

Generación Y

Nacidos entre 1981 y 2000. El momento en que comienzan a utilizarse los dispositivos móviles.

Generación Z

Nacidos entre 2001 y 2016. Se masifica el acceso a Internet.

Generación ALPHA

En el 2017 comienzan a nacer los bebés que se distinguen, por ahora, por el uso de los dispositivos móviles a temprana edad con jueguitos y videos.

Generación Alpha

Todas estas singularidades están mencionadas por su relación a la información y la comunicación. Existen varias en otras disciplinas del conocimiento, consideradas disruptivas, que ameritan esta clasificación en generaciones. Así, la prospectiva tiene otro excelente punto de partida donde basar los pronósticos respecto del futuro. Por lo pronto, podemos observar que los tiempos se van acelerando. El concepto tradicional de los 25 años que distinguía una generación de otra, se va acortando. El año 2048 (decimal) o año 4000 (octal) casi comprendería la siguiente Generación Beta.

El fin de los tiempos de las profecías de Daniel, Juan y Newton estaría cerca. Buena oportunidad, no para preocuparse, sino para prepararse para un acontecimiento hermoso. A medida que avancemos en estas notas, acercaré novedades donde los progresos en la demografía y su interrelación con otras ramas del conocimiento científico se irán aproximando al conocimiento espiritual. Lejos no estamos.

por Leonardo Saphir – 24 ene 2022

Albricias, hemos llegado al año bisagra donde el ayer, el ahora y el mañana coinciden temporalmente, tanto en los análisis que constan en mis escritos en estas columnas, como en los que se empiezan a desarrollar de aquí en adelante. Pero antes, permítanme estimados lectores, algunas palabras de aclaración.

Los que han leído las anteriores notas desde la primera hasta la última, es irrelevante que lo vuelvan a hacer, salvo que sus intenciones sean el repaso de los mismos. Sin embargo, aquellos otros que las comienzan en este instante, advierten que el texto aparece descolgado de un contexto. Pero tampoco se hagan problemas. Es como comenzar la historia de las localidades donde viven sin recorrer los orígenes anteriores a su constitución. No encuentran dificultades y también les resulta provechoso. ¿Un poco más claro? Quizás sí. Pero algo más, esta vez para ambos tipos de lectores.

El agregado es semántico y está referido al tiempo de conjugación. Me tomo la licencia de escribir casi todo en el modo presente y la razón es evitar errores. ¿Por qué? Es el tiempo en el cual estoy escribiendo; transcurrido un instante es pasado; y si aún no lo he escrito, el instante es futuro. El “casi” está referido a las excepciones donde el hecho central está ubicado exclusivamente en otras épocas del relato. El presente, según dicen los estudiosos, puede ser modo indicativo o modo subjuntivo. El primero tiene relación con el pasado, mientras el segundo lo posee con el futuro. Así que, en definitiva, escribo en el hoy porque es en el que, polémicas aparte, me siento seguro.

Enero 4001

Adelanto la prospectiva, ya que todo está en el presente. Para ello, presento la primera hoja del almanaque del año 4001. Se lee como cualquier calendario actual, pero en lugar de un año de 12 meses de 30,4167 días promedio, tiene un año de ocho meses de 45,63 días promedio. La semana, en reemplazo de la tradicional de 7 días, en el nuevo calendario tiene 8 días. Todo ello surge de la implementación de la numeración octal en reemplazo de la numeración decimal, con una serie de ventajas prácticas que en la medida del desarrollo de las notas se irán mostrando.

por Leonardo Saphir – 03 dic 2021

Tiempo al tiempo. Y llegó el tiempo de dedicar a un grande de la humanidad, no porque sea el único sino porque cubrió un período histórico entre el oscurantismo religioso y la ciencia moderna, ocurrido entre la segunda mitad del siglo XVII y principios del siglo XVIII: Sir Isaac Newton. Tampoco hablaré de la monumental obra científica ampliamente conocida y estudiada, “Filosofia Natural y Principia”, sino de la menos conocida y estudiada obra espiritual “Observaciones sobre las Profecías de Daniel y el Apocalipsis de San Juan”. Un resumen muy acotado define el fin de los tiempos para el año 2060. Sería muy largo para este artículo detallar las profecías escritas en el Antiguo Testamento de la Biblia, formuladas en el siglo VI antes de Cristo; y en los finales del siglo I y principios del siglo II de nuestra era, las profecías escritas en el Nuevo Testamento. Recomiendo a los interesados en profundizar el tema, la lectura de los libros sagrados.

Todos los análisis que se hicieron desde que tomó estado público “Observaciones…” hasta ahora, fueron hechos por estudiosos del libro conocido en 1936, cuando se subastó en Londres, y comprados por el gran economista Lord John Maynard Keynes. Estos estudiosos se dedicaron y dedican a un análisis teológico, apoyado en su mayoría por las diversas iglesias de los distintos cultos. Recién en estos últimos años se interesaron en ellos científicos que procuran encontrar la piedra filosofal que dé continuidad a la ciencia y a la fe en la resolución de los grandes misterios del universo.

Las distintas teorías científicas esbozadas hasta ahora, cuya demostración fáctica todavía son insolubles, van desde el bosón de Higgs o partícula de Dios, cercana al cero, hasta la expansión del Universo cuyo límite está cerca del infinito. Problema resuelto por la fe al atribuir a un Dios Único y Eterno la creación hasta el Fin de los Tiempos que proponen Daniel, San Juan y Newton.

Para concluir, preguntaba en el artículo anterior “El inicio”: “¿Que tienen que ver las predicciones de Isaac Newton con el desarrollo de la prospectiva, el sistema octal, el año 2048 y el año 4001 ejemplificados al final del mismo? Bueno, como dije entonces, es solo un intento de pronóstico del tiempo por venir.